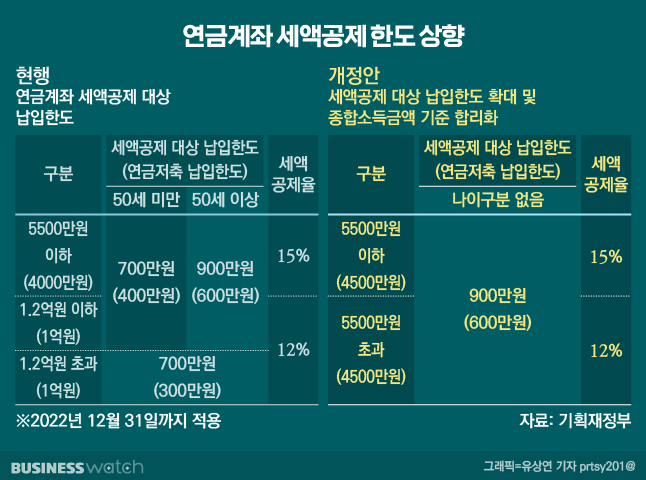

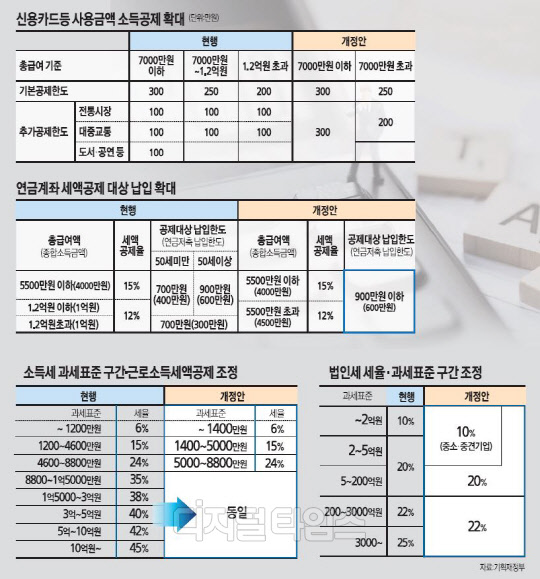

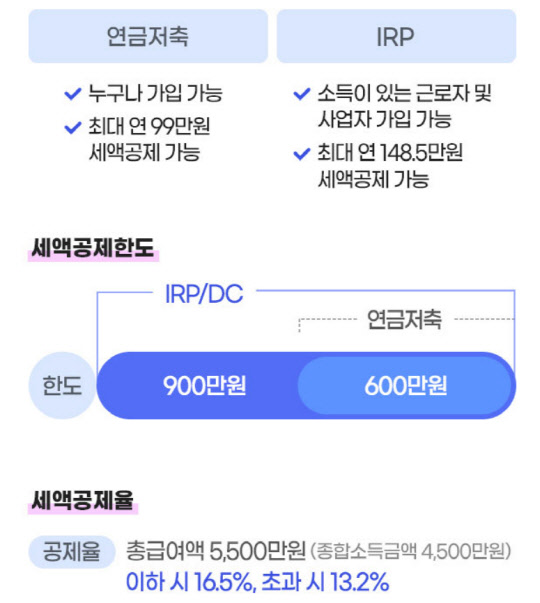

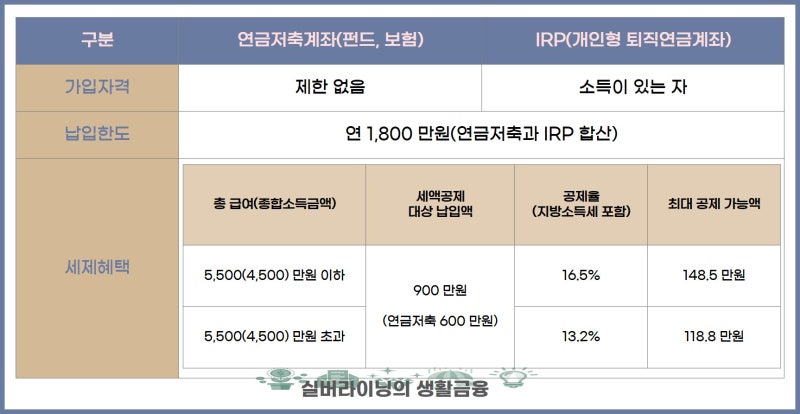

# 연금 저축 제한 # 세금 공제액은 올해 이후 연간 6백만 원부터 6백만 원까지 늘어난 것으로 나타났다.세금 신용을 최대한 받는다면 많은 사람들이 추가 결제 및 추가 구독을 고려하고 있는 것으로 보인다.하지만, 연금이라고 불리는 제품의 가장 근본적인 이유를 비교한다면 세금 크레딧이 좋을지 궁금하다.많은 사람들은 증권회사나 IRP의 연금 저축계좌를 통해 연금자산에 대한 세금 공제 및 관리 등을 고려해 보험회사에 대한 우려가 있는 것으로 보인다.그래서! 나는 생명보험회사 연금 저축과 세금 환급과 세금 무료 연금 절감과 세금 무료 연금 절감과 비교해 보십시오.

2023년 3월 기준 보험사 연금저축!

3월 23일, 보험회사 연금보험과 M 소방보험과 M 소방보험을 위한 가장 높은 연금액금을 가지고 있다.보험회사 연금업체 연금과 가변 제품을 공개한다.현실에서는 현재율이 가장 높은 것으로 보인다.나는 현재 금리 인상으로 인해 현재 2.85%의 비율로 증가하고 있다.M 화재 & 해양보험의 경우, 이자율은 현재 210%이다.연금에 가입하는 근본적인 이유는 연금액이다!

3월 23일, 보험회사 연금보험과 M 소방보험과 M 소방보험을 위한 가장 높은 연금액금을 가지고 있다.보험회사 연금업체 연금과 가변 제품을 공개한다.현실에서는 현재율이 가장 높은 것으로 보인다.나는 현재 금리 인상으로 인해 현재 2.85%의 비율로 증가하고 있다.M 화재 & 해양보험의 경우, 이자율은 현재 210%이다.연금에 가입하는 근본적인 이유는 연금액이다!

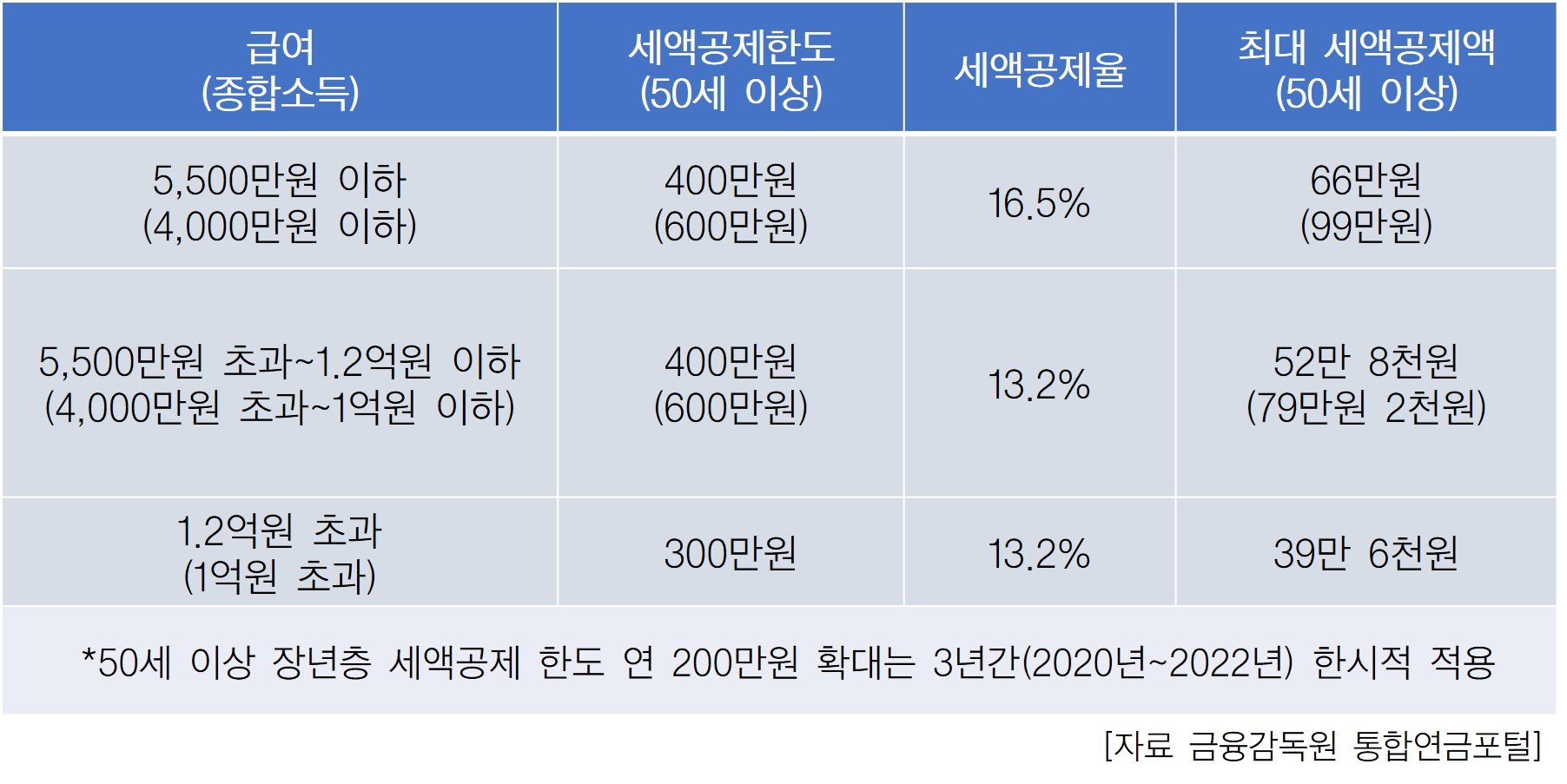

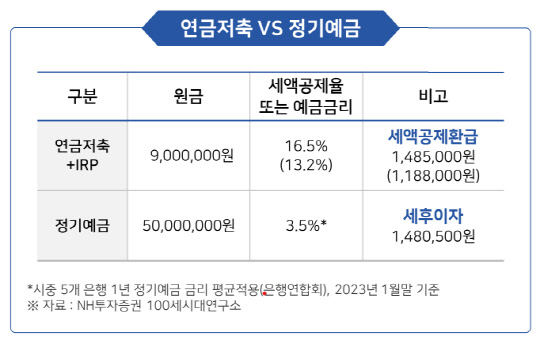

금리가 점차 안정되고 결국 다시 떨어질 것이다.최소 보증금리를 기준으로 연금액을 살펴보면 연간 25년 동안 연간 25년 동안 연간 2500만 원을 받을 것이다.보험자가 세금 신용에 선정되면 보험은 1만 원, 연간 65만원에서 연간 65만 원을 받을 것으로 예상되고 있다.15년 지급 기간 동안 연봉 55만 원을 초과하는 사람들은 약 432억 원의 세금 신용 혜택을 받을 것이다.매년 288,000원입니다.세금 무료 연금에서 받은 금액과 비교하기 좋다.

최근 금리 인상으로 보험회사 관계자는 최근 금리 인상적이었지만 가변 연금에 대한 최소 보증금리 인상률이 크게 올랐다.그중에서도 K Life 보험은 10년 동안 최소 6%의 최소 보증금을 제공한다.물론, 보험에 따라 단순 관심 있는 제품도 있지만 연금 영수증 측면에서 가장 유리한 것으로 판단됐다.K Life 보험의 비세수연금은 65세의 나이에 비해 429만 원을 기록했다.영수증은 삶의 기간이고 결국 연금액이 수신된 연금액이 지급된 연금액이 높은 것으로 보인다.

25년 연금의 총액을 가정합니다

25년 동안 연금 영수증은 최소 39억 원을 받을 것으로 가정보험은 최소 39만 원, 10만 원을 받을 것으로 보인다.택시에 세금 신용장을 추가한다면, 1에 대한 퇴직 준비로 보면 좋을 것 같습니다.일부 사람들은 세금 신용이 필요하다.하지만 모든 사람이 아닙니다.

어떤 사람들은 세금 신용이 필요할지도 모르지만, 모든 사람들이 없을 거라고 생각하지 않습니다.우리는 모든 금융 기기가 100%가 있다는 것을 안다.나는 당신의 금융 상황에 대해 보고 싶은 것이 좋을 것 같아. 그리고 다음 제품을 선택하고 다음 혜택을 선택합니다.